鹏元资信评估有限公司证券评级部

主要内容 1、第三方担保能有效降低发行人的融资成本,且增信级别跨度越大,担保效果越明显;专业担保公司增信效果要优于关联企业担保。 一般来说,对于增信债券,债项级别不低于担保公司主体级别,而该债券的违约概率等于发行人、担保人同时违约的概率,即联合违约概率。因此,引入担保机制后该债券的偿债能力不仅依赖于发行人自身实力也取决于担保人实力,两者主体级别差距越大,担保公司的代偿能力越强,担保效果越明显。非专业担保公司担保主要以发行人的关联公司为主,与发行人面临着类似的行业环境、宏观政策等风险,与发行人的联合违约概率较大,投资者往往会要求更高的风险溢价。 2、地方融资平台和国有企业具有隐性担保,且行政级别越高,隐性担保效果越好。 地方融资平台和国有企业控股股东或者实际控制人一般为政府部门,当其发生财务困境或者经营风险时,政府为其提供救助的可能性较大,且行政级别越高,该级政府财政实力约雄厚、经济实力越强,提供救助的能力越强。因此,政府隐性担保可部分消除投资者对其违约的担忧,从而要求较小的风险溢价,有利于发行人融资成本的降低。 3、较地方融资平台,主体级别的提升对于国有企业的信用利差降低幅度更大,且专业担保公司提供的担保效果更加明显。 相对于披着“公司外衣”的地方融资平台,国有企业在公司治理、经营战略、盈利能力、融资渠道等方面具有一定的优势,对自身债务偿债能力较强,违约风险相对较小,投资者认可度较高,故主体级别的提升对于减少风险溢价效果明显,而专业担保公司的外部担保进一步消除了投资者与融资者之间信息不对称程度,较大幅度的降低了融资成本。 正文 一、前言 在我国债券市场上,金融监管机构对于企业债和公开发行的公司债要求融资企业必须出具专业评级机构对融资企业的评级报告。对于非公开发行的公司债,融资企业为减少信息不对称,以降低融资成本,一般在进行债券销售环节时,也会向投资者提供专业评级机构出具的评级报告。评级机构出具的信用评级报告主要包含了主体级别及债项级别,其中主体级别反映的是融资企业自身的信用情况,而债项级别是结合债券本身特点以及债券增信等情况而评定的级别。一般来说,通过提升债项评级,可以使融资企业以同等主体评级企业较低的利率发行债券,降低外部融资成本。目前,我国企业债和公司债最主要的增信方式是第三方连带责任担保和抵质押担保,其中第三方连带责任担保又分为第三方企业担保和专业担保公司担保。此外,由于地方融资平台与国有企业公司的控股股东或实际控制人以地方国资委等政府部门为主,在获取银行贷款、业务订单、融资渠道等方面具有一定的优势,市场普遍认为政府为上述企业提供了隐性担保,从而可降低其债券发行成本。本文重点比较分析了专业担保公司、关联担保公司以及隐性担保对不同性质企业融资成本的影响,并得出了一些有趣的结论。 二、理论分析与研究假设 目前我国债券市场中主要增信方式有第三方连带责任担保和抵质押担保,其中第三方连带责任担保是最主要的担保方式。第三方担保人通常分为第三方企业担保和专业担保公司担保,其中第三方企业多为发行人的关联公司。一般来说,关联担保公司和发行人一般受到相同的行业、政策等因素影响,而专业担保公司相对独立,受发行人的行业等影响因素较小。关联担保人与发行人之间的违约关联度要远大于专业担保公司,投资者在选择债券品种时,更倾向于专业担保公司增信的债券,即专业担保公司相对于关联公司的担保效果更好,更被市场所认可。由此,我们提出假设1: 假设1:债项增信可降低融资成本,且不同担保人担保效果不同,专业担保结构增信效果要优于第三方关联担保人。 地方政府融资平台公司是指由地方政府及其部门和机构等通过财政拨款或注人土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。从形成背景来看,地方融资平台自成立起就与政府有着密切的联系,承担着部分政府职能。地方融资平台更像是披着“公司外衣”的政府职能部门,是政府职能公司化的产物。城投债也主要用于地方政府的市政基础设施建设和公用事业建设,因此一般认为地方政府对本地区城投债的偿还承担着隐性担保。除地方融资平台外,还有一类国有控股的国有企业,也与政府有着密切联系。相对于民营企业,国有企业的优势主要体现在以下几个方面:1.在产品市场中,具有一定的资源优势;2.在银行信贷方面,银行对于国有企业放款标准更加宽容;3.当国有企业出现财务困境时,政府可能会给予一定的支持。鉴于上述两类企业均与政府有着密切联系,市场上投资者一般认可政府为其提供了隐性担保,起到了增信效果,使得其融资成本降低。而且隐性担保人的行政级别越高,隐性担保的效果越明显。由此,我们提出假设2: 假设2:城投债、国有企业债券具有隐性担保效果,可为企业提供隐性增信,从而降低企业融资成本,且行政级别越高,隐性担保效果越明显。 虽然隐性担保和第三方担保均有债券增信效果,从而降低企业融资成本,但对于同一担保人或隐性担保人对不同主体等级发行人的担保效果是不一样的,从而使得发行人融资成本的下降幅度也不同。那么针对相同的担保人或隐性担保人,哪种债券的增信效果会更好呢?由此,我们提出假设3: 假设3:第三方担保人增信与政府隐性担保效果主要取决于发行人主体评级水平和增信后债项水平的差距,增信跨度越大,增信效果越明显。 三、研究设计与数据说明(一)样本选取和数据来源 本文选取2010-2017年1-10月发行上市的企业债和公司债为研究样本,不包括金融债券、资产支持证券、可转换债券、集合债券和票据,同时还删除了主体评级在AA-以下以及部分缺失数据缺失的债券,共获得样本债券6,621个。此外,本文还将总样本分为地方融资平台发行的债券归为城投债子样本,其他发行人发行的债券归为产业债子样本。本文所有数据均来自WIND数据库。 (二)研究模型和变量 本文实证部分主要考察第三方担保与政府隐性担保对新发行债券信用利差的影响,但由于地方融资平台公司并不是每年都连续发债,因而我们的数据结构是一个混合的截面数据结构,也就不能采取面板数据模型来进行估计。因此,我们研究的计量模型设定如下: 总样本债券发行信用利差的计量模型:

城投债发行信用利差的计量模型:

产业债发行信用利差的计量模型:

其中,被解释变量Credit Spread、 citybond_CS、indust_CS分别为全样本、城投债及产业债的信用利差,为债券发行时的票面利率与到期期限相同国债收益率之差,代表债券的风险溢价水平。

rating变量为发行人主体评级的虚拟变量,当主体评级为AAA时,Rating_AAA取1,否则取0,其余主体等级取值以此类推。 str_rating变量为增信之后的债项等级虚拟变量,当债项等级由AA-增信至AA时,str_ratingAA-_AA取值为1,否则取0,其余债项变量取值以此类推。 guar变量用来描述担保人的性质,若担保人为专业担保公司时,guar取值为1,否则为0;当担保人为非专业担保公司时,rela取值为1,否则为0。 citybond为描述债券是否为城投债的虚拟变量,若为城投债则取值为1,否则为0。 admin为描述地方融资平台行政级别的虚拟变量,若为省级平台时,sheng取值为1,否则取0,地市级(dijishi)、县级(xian)平台以此类推。 ower为描述发行人所有制性质的虚拟变量,当发行人为央企时,yangqi取值为1,否则为0,地方国企(difangguoqi)和民营企业(minying)企业取值以此类推。 此外,回归模型中的控制变量(control),主要包含了债券发行规模、发行期限、宏观经济及财务状况等变量。具体说明如下:债券发行规模(scale);债券发行期限(date);上市与否(list),上市公司取1,否则取0;treasure rate为债券发行时与相同期限的国债利率,用来刻画利率水平;使用10年到期国债收益率与2年到期国债收益率之差刻画利率期限结构(solp);长期债务率(leverage),即长期债务占总负债的比重,长期负债水平越高,违约风险越大,投资者所要求的风险溢价越高;净利润(profit),净利润越高,企业经营状况较好,融资成本越低;现金比率(cash ration),该数值越高说明企业持有现金规模较大,违约风险越小。由于企业从决定发行债券到发行成功,中间需要经过聘请承销商进行发行材料准备、监管部门审核、到最终企业实施债券发行等流程,其周期较长,一般需要一年左右的时间。因此,我们将包括上述财务相关变量和公司特征变量在内的解释变量均滞后一期。 (三)描述性统计 2010-2017年1-10月,选取的公司债、企业债发行样本量共计6,621个,其中债项和主体评级为AA的样本分别为3,433、3,975,分别占总样本的51.85%、60.04%,可见市场中发债主体以AA级为主。从增信方面来看,在AA-级别中,主体与债项数量出现明显不平衡,说明主体为AA-级的发行人基本选择了债券增信,且从AA+、AAA级的债项远超主体数量来看,大部分AA-级债项增信至AA+或者是AAA,以增加市场认可度,降低债券发行成本。

表2分别展示了全样本、城投债及产业债信用利差的描述性统计情况。全样本信用利差的平均值和中位数分别为2.5865%、2.6699%;城投债样本信用利差的平均值和中位数分别为2.7196%、2.8002%;产业债样本信用利差的平均值和中位数分别为2.2713%、2.0784%。可见城投债样本信用利差整体上要大于产业债样本信用利差,说明较产业债而言,投资者对于城投债普遍要求较高的风险补偿,而全样本信用利差的最大值为产业债,说明对于某些产业债投资者要求更高的风险补偿。但值得注意的是,2015年以来,随着产业债违约事件增加,而城投债由于具有政府隐性担保,作为银边债券特征显现,城投债利差较产业债利差不断缩小,乃至低于产业债利差。

四、实证结果与分析

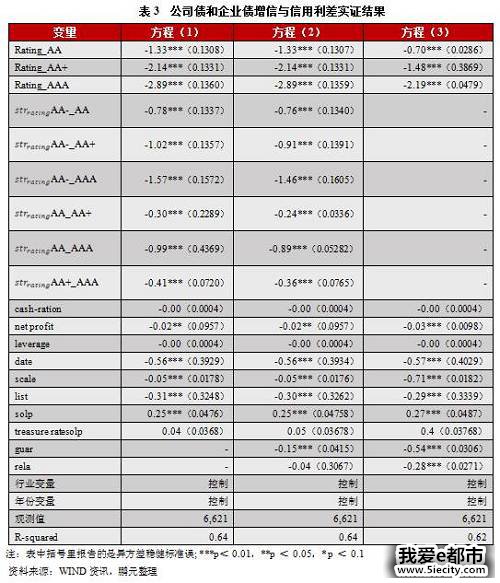

(一)回归结果分析 根据上一节研究设计中的回归模型,我们在本节将分别分三组对债券信用利差模型进行回归,考察债券发行时第三方担保和政府的“隐性担保”对不同发债主体信用利差的影响,具体回归结果见表3、表4、表5。 1、第三方担保增信有效的降低发行人违约概率,有利于发行人降低融资成本,且增信跨度远大,增信效果越明显,但债项增信对信用利差的影响远不如同等主体级别。 表3中的方程(1)-(3)是对全样本数据的回归结果,暂未区分城投债和产业债,因此也就先不考虑政府隐性担保对债券信用利差的影响,而只将其作为一般债券看待,观察债券的发行担保对债券信用利差的影响。 从表3可以看出,方程(1)-(3)的均在50%以上,且F值在1%水平上显著,说明回归方程模型对债券信用利差影响因素的选择较为合理,具有较好的解释力。从方程(1)中,我们可以看到主体评级系数是显著为负的,且级别越高系数绝对值越大,说明市场上对于评级机构给出的信息较为认可,级别越高的债券,反应公司的经营财务等状况较好,违约风险越小,投资者要求的风险溢价也越低,所以发行人主体级别与债券信用利差呈反比。方程(1)中,第4-9项表示发行人债券的增信情况,可以看出债券增信与债券信用利差也呈负相关,系数全部显著为负。仔细观察,不难发现,增信跨度越大对信用利差减少力度越明显,而且同一个增信跨度下,低级别债券的增信效果要优于高级别债券,这与假设3是一致的。与此同时,比较主体级别与债券增信级别的系数,可发现尽管债券增信可提升债项级别,降低融资成本,但其降低幅度远不如同一主体级别队对债券信用利差的影响,说明投资者更加看重发行人自身的级别。 在方程(2)中,引入了专业担保公司(guar)与关联担保公司(rela)变量,上文分析的主体级别与债项增信对债券信用利差影响的结论仍然是有效的。观察专业担保公司(guar)与关联担保公司(rela)变量系数,可发现均显著为负,说明第三方担保有利于降低债券发行时的信用利差,降低发行人的融资成本。此外,专业担保公司的系数要大于关联方担保系数,说明专业担保公司较关联方担保具有更好的增信效果,这与我们的假设1也是一致的。 为避免债项增信变量与担保变量存在线性关系,方程(3)中剔除了债项增信变量,考察第三方担保对债券信用利差的影响。从方程(3)中,可以看出剔除债项增信变量后,专业担保和非专业担保公司变量系数绝对值增加,且显著为负,这与上文得出的结论是一致。 除主体评级、债项增信及担保变量外,我们发现发行规模、债券期限、是否上市均显著为负,主要系债券发行规模越大,意味着资产流动性越高,而高流动性会降低融资成本;发行期限越长的债券其流动性越差,但发行期限长度也传递了企业对债券销售的信心,估计结果倾向于支持后一种解释;上市公司的融资渠道要多于非上市公司,且公司治理等方面较规范透明,投资者对其更加了解,故信用利差越小。而发行时的同期限国债到期收益率、发行时10年-2年期国债到期收益率之差则显著为正,主要系如果发行同期国债到期收益率越高,说明债券市场处于较低迷阶段,投资者很难通过债券市场流动获得价差收益,转而追求较高稳定的利息收入,进而提高了信用利差;10年-2年期国债利率刻画的是利率期限结构,衡量的是未来经济的稳定性,该指标和债券信用呈负相关。 我们注意到,现金比率、净利润、长期负债占比等财务变量对债券信用利差不显著,这说明债券评级信息涵盖比如现金比率、长期负债占比等变量信息,因此评级还是能够提供参考价值,也在一定程度上解释了为什么机构投资者将评级机构的债券评级作为投资门槛条件。

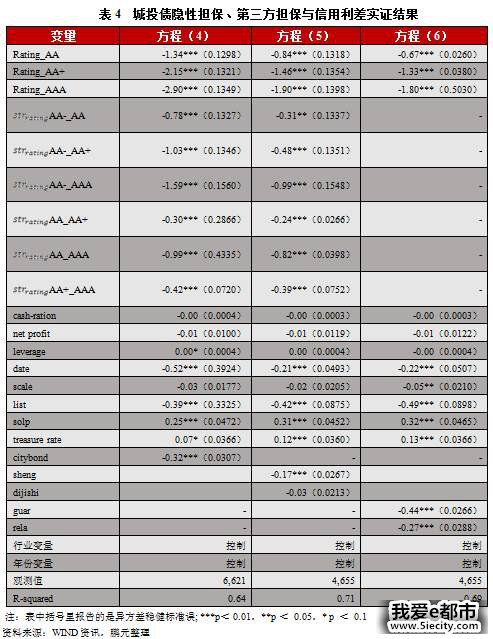

2、城投债具有隐性担保效果,且行政级别越高担保效果越好,但专业担保公司与非专业担保公司之间担保效果差异较全样本有所弱化。

在表4中的方程(4)-(6)中,我们考虑城投债作为地方政府设立的融资平台这一特征,进一步研究政府隐性担保与第三方担保对发行债券信用利差的影响。首先,我们考察城投债是否具有隐性担保效果,因此在方程(4)中引入城投债(citybond)虚拟变量,观察该变量系数不难发现,城投债特征对债券信用利差是显著为负的,说明投资者认可了城投债具有的隐性担保效果。在方程(5)中,引入了省级平台、地市级平台和县及县级平台虚拟变量,考量不同平台之间对于城投债的隐性担保效果。以县及县级平台作为参照组,发现省级平台、地市级平台系数为负,且前者系数大于后者,反映了政府隐含着担保价值,且行政级别越高隐性担保效果越好,这与假设2是一致的。方程(6)中,引入了担保方变量,虽然实证结果表明担保有利于减少债券信用利差,但专业担保公司与非专业担保公司变量的系数来看,两者之间的担保效果差异较全样本来说有所弱化。方程(4)-(6)中其他变量结果与上文论述一致,在此就不再赘述。

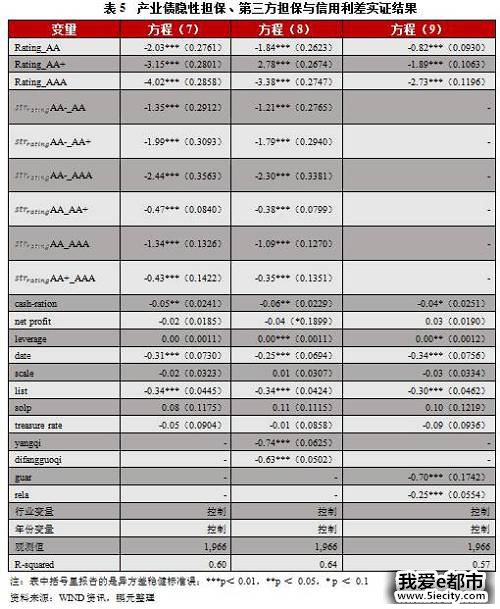

3、与地方融资平台类似,国有企业也具有政府提供的隐形担保,且担保公司性质对担保效果存在较大的区别;较城投债,产业债的主体级别对融资成本影响程度更大

在表5中的方程(7)-(9)中,我们考察了产业债样本具有的政府隐性担保、第三方担保、信用利差之间的关系。从回归结果来看,对于发债企业的所有权结构变量,参照组为民营企业,中央与地方国有企业的系数显著为负,且前者的系数绝对值大于后者。除所有权结构造成的业绩差异外,该系数反映了政府隐含担保的价值。同时,中央隐性担保的风险溢价高于地方隐性担保,从而印证了假设2。从担保增信的回归结果来看,相对于城投债,专业担保公司对于产业债的增信效果更加明显,主要是相对于地方融资平台,产业公司具有较为实质的经营业绩与盈利能力,投资者更加认可,加之专业的担保公司为其提供担保,融资成本会相对降低。从产业债主体级别来看,产业债主体级别系数要远高于城投债,可见较城投债,产业债主体级别对于信用利差的影响程度更大。此外,对于产业债来说,财务指标系数不仅符号方向正确而且显著,说明虽然主体评级反应了某些财务信息,但投资者异常关注企业的现金比率与净利润情况,即企业的经营利润状况和所持有的现金情况。

(二)稳健性检验

为检验实证结果的稳健性,我们改变主体级别的计量模式,对主体级别采取赋值方式。具体为,主体级别为AAA取值4,AA+取值3,AA取值2,AA-取值1。为规避异方差问题,我们采用加权最小二乘法(WLS)代替普通最小二乘法(OLS)进行回归,结果与上文一致,在此就不赘述,具体见表6。

此外,我们还对表6中的三个方程进行了多重共线性VIF检验,结果发现变量中的最大方差膨胀因子为5.81,平均方差膨胀因子分别为3.25、4.09、5.06,说明不存在严重的共线性问题。

五、总结 第三方担保是当前债券市场上主要的外部增信方式,但是不同的性质担保公司对于债券信用利差具有何种担保效果呢?而且作为国有企业和地方融资平台均具有政府背景,那么政府提供的隐性担保是否与外部担保具有相同的效果呢?为回答上述问题,我们以2010-2017年1-10月期间新增发行的公司债、企业债为样本,并控制了债券特征、发行人特征等相关因素进行了实证。 我们发现在债券市场上信用评级能适当消除投资者与融资者之间的信息不对称,降低融资者的融资成本;通过引入第三方担保进行债项增信,也可以起到较好的增信效果,但专业担保公司与非专业担保公司担保效果仍存在一定的差异。地方融资平台及国有企业与政府有着较为密切的联系,在债券市场上投资者较为认可其政府的隐性担保作用,且行政级别越高隐性担保效果越好。另外,对于不同主体评级的债券增信效果是不同的,当发行人和担保人或隐性担保人的信用水平差别越大,降低融资成本的效果越明显。 1.《2017年汽车及零部件制造行业信用风险研究报告》 2.《2017年煤炭开采和选洗行业信用风险研究报告》 3.《江苏省经济、财政、负债形势以及城投企业信用风险概览》 4.《房地产ABS融资现状与交易结构解析》 5.《地方投融资平台如何实现转型突破》 5.《从“三一转债”“久其转债”看可转债增信效果》 7.《监管收紧叠加转型焦虑,城投债投资逻辑该如何修正?》 8.《如何防范“踩雷”?从15五洋债“发行时”说起》 9.《可转债汹涌来袭,你准备好了么?》 10.《银行理财和同业业务新政对债市影响几何?》 声明: 本报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。 报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。 |